Tempo de leitura: 3 minutos

Manter uma reserva de emergência é a base de qualquer planejamento financeiro. Ela garante tranquilidade em situações inesperadas, como perda de renda, problemas de saúde ou imprevistos domésticos.

Mas o que poucos investidores percebem é que nem toda reserva está realmente bem construída. Muitos cometem erros que comprometem a segurança desse “colchão financeiro”, colocando em risco a estabilidade do patrimônio.

Então, neste artigo, você vai entender quais são os erros mais comuns na formação da reserva de emergência e como ajustá-la para realmente cumprir sua função.

O que é uma reserva de emergência?

A reserva de emergência é um valor guardado para cobrir imprevistos sem que seja necessário recorrer a dívidas ou vender investimentos de longo prazo em momentos ruins.

A recomendação geral é que ela cubra de 6 a 12 meses dos seus custos fixos, mas o valor ideal pode variar conforme o estilo de vida, a profissão e o nível de risco de cada pessoa.

Onde a maioria erra ao montar a reserva?

Muitos acreditam que apenas juntar dinheiro é suficiente, mas isso está longe da realidade. Vamos aos erros mais comuns.

1. Dinheiro parado em conta corrente

Deixar o dinheiro da reserva parado em conta é como não ter reserva nenhuma. O valor perde poder de compra com a inflação e não rende nada.

2. Investir em ativos de risco

Colocar a reserva em ações, fundos imobiliários ou criptomoedas é um erro grave. Esses ativos têm volatilidade alta e podem desvalorizar justamente no momento em que você mais precisar do recurso.

3. Prazos de resgate longos

Investimentos como CDBs com vencimento longo, previdência privada ou imóveis não servem para reserva. A liquidez imediata é essencial para que o dinheiro esteja disponível sem burocracia.

4. Valor calculado de forma incorreta

Muitos usam “chutes” para definir o tamanho da reserva. No entanto, o correto é calcular com base nas despesas fixas mensais e multiplicar pelo período necessário para garantir sua segurança.

5. Falta de revisão periódica

A vida muda, as despesas aumentam ou diminuem, e a reserva deve acompanhar esse movimento. Sem revisão, ela pode se tornar insuficiente ou até exagerada.

Onde investir sua reserva de emergência?

Para que a reserva cumpra seu papel, ela deve estar em ativos seguros, líquidos e acessíveis. Alguns exemplos:

- Tesouro Selic: segurança e liquidez diária, ideal para reservas.

- CDBs de liquidez diária: oferecem bom rendimento, com acesso rápido ao valor.

- Fundos de renda fixa da Vox Fortuna: investimentos exclusivos do portfólio, com as melhores taxas de rentabilidade.

O ponto-chave é não correr riscos desnecessários.

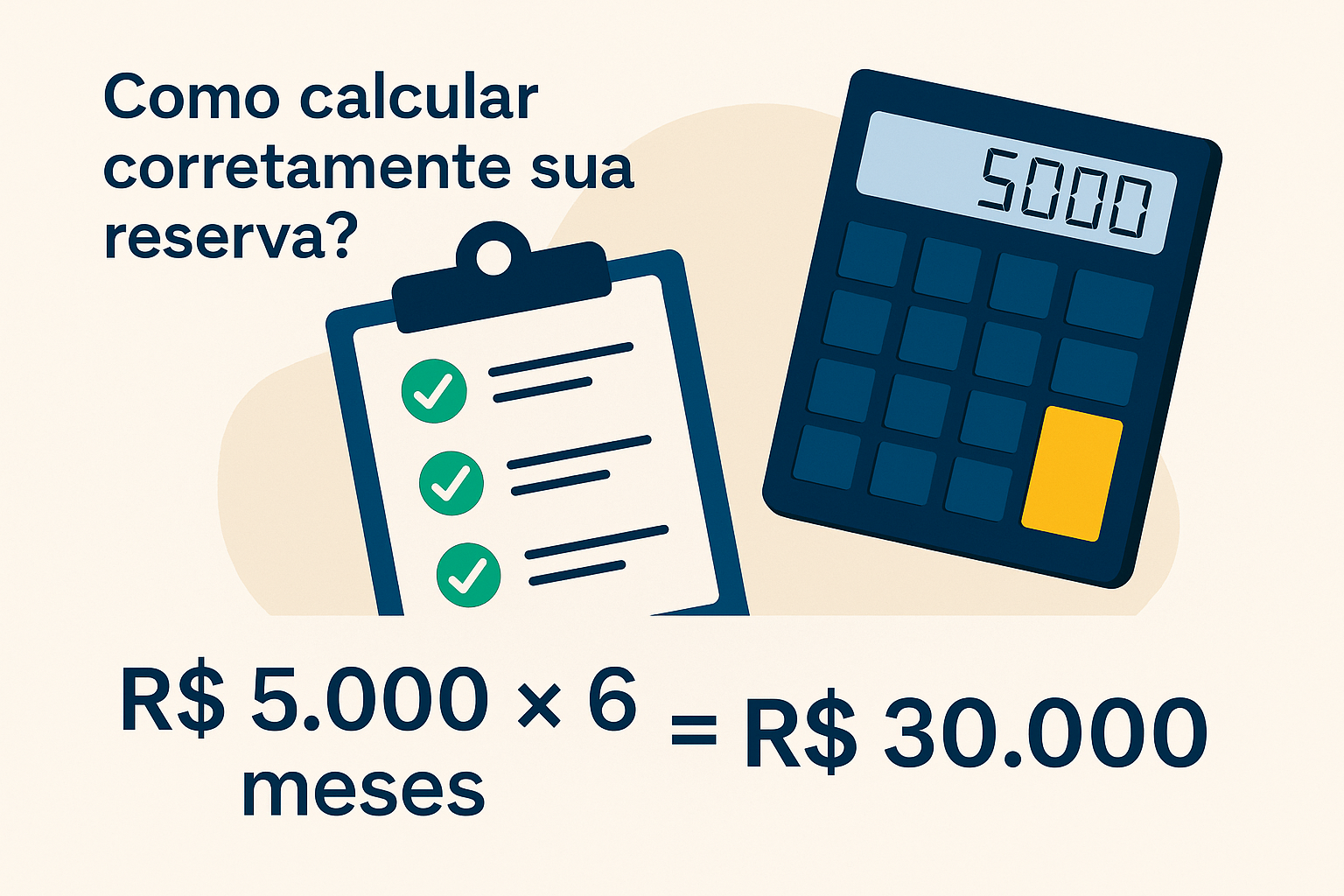

Como calcular corretamente sua reserva?

O cálculo é simples, mas precisa ser feito com critério:

- Liste todas as suas despesas fixas mensais.

- Multiplique pelo período desejado (6 a 12 meses).

- Ajuste de acordo com seu perfil: profissionais autônomos podem precisar de mais tempo, enquanto quem tem estabilidade pode se contentar com menos.

Exemplo: se suas despesas são de R$ 5.000 por mês, uma reserva de 6 meses deve ser de R$ 30.000.

Sua reserva precisa ser estratégica!

Ter uma reserva de emergência não é apenas acumular dinheiro. É montar uma estrutura de proteção inteligente, que garanta liquidez, segurança e atualização constante.

Assim, se ela estiver mal posicionada, o risco de ficar desamparado no momento crítico é enorme.

Na Vox Fortuna, ajudamos você a alinhar cada parte do seu patrimônio com seus objetivos, inclusive sua reserva. Assim, você garante que o primeiro passo da sua jornada financeira esteja no lugar certo.

Além disso, acompanhe nossas redes sociais para mais informações úteis sobre o mercado financeiro e suas possibilidades. Facebook, Instagram e YouTube.

Quer ver mais conteúdos como esse? Acesse o Blog Vox Fortuna!

Até o próximo!